Dummy variables for seasonality (Page 500)

library(foreign)

data = read.dta("Dataset/macro.dta")

data = na.omit(data)

lm1 = lm(ermsoft~ersandp+dprod+dcredit+dinflation+dmoney+dspread+rterm+FEB98DUM+FEB03DUM+JANDUM,data=data)

summary(lm1)

##

## Call:

## lm(formula = ermsoft ~ ersandp + dprod + dcredit + dinflation +

## dmoney + dspread + rterm + FEB98DUM + FEB03DUM + JANDUM,

## data = data)

##

## Residuals:

## Min 1Q Median 3Q Max

## -60.001 -4.158 0.848 6.353 24.368

##

## Coefficients:

## Estimate Std. Error t value Pr(>|t|)

## (Intercept) -2.229e-01 8.980e-01 -0.248 0.8041

## ersandp 1.386e+00 1.433e-01 9.676 < 2e-16 ***

## dprod -1.242e+00 1.206e+00 -1.030 0.3039

## dcredit -3.181e-05 6.969e-05 -0.456 0.6484

## dinflation 1.963e+00 2.242e+00 0.875 0.3820

## dmoney -3.737e-03 3.440e-02 -0.109 0.9136

## dspread 4.282e+00 6.334e+00 0.676 0.4995

## rterm 4.622e+00 2.287e+00 2.021 0.0442 *

## FEB98DUM -6.565e+01 1.160e+01 -5.661 3.41e-08 ***

## FEB03DUM -6.680e+01 1.157e+01 -5.772 1.89e-08 ***

## JANDUM 4.127e+00 2.835e+00 1.456 0.1464

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## Residual standard error: 11.51 on 313 degrees of freedom

## Multiple R-squared: 0.3505, Adjusted R-squared: 0.3297

## F-statistic: 16.89 on 10 and 313 DF, p-value: < 2.2e-16

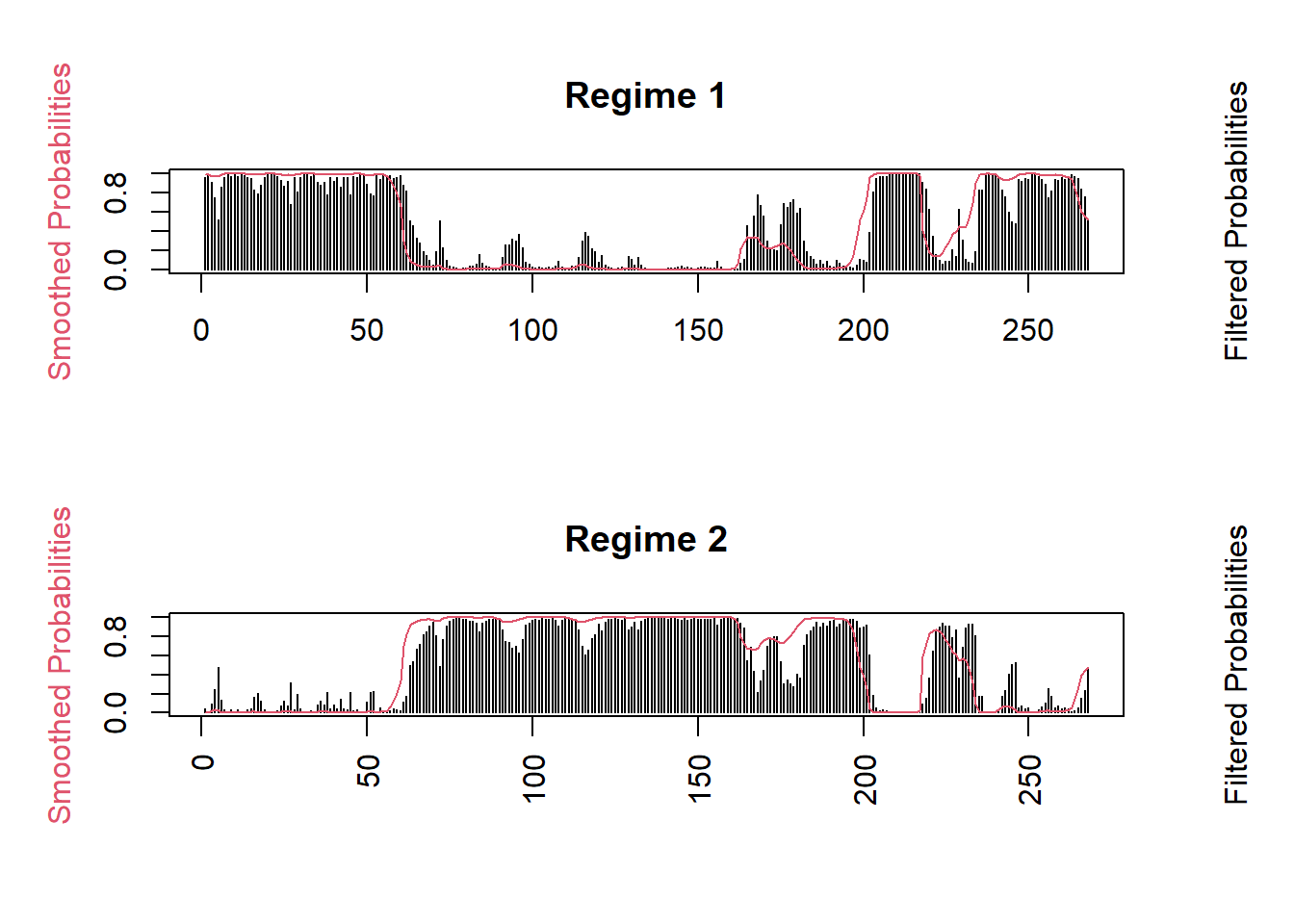

Estimating a Markov switching model (Page 513)

data = read.dta("Dataset/UKHP.dta")

data = na.omit(data)

library(MSwM)

lm2 = lm(data$dhp~1)

mod.mswm = msmFit(lm2,k=2,sw=rep(TRUE,2))

summary(mod.mswm)

## Markov Switching Model

##

## Call: msmFit(object = lm2, k = 2, sw = rep(TRUE, 2))

##

## AIC BIC logLik

## 811.9284 830.2924 -403.9642

##

## Coefficients:

##

## Regime 1

## ---------

## Estimate Std. Error t value Pr(>|t|)

## (Intercept)(S) -0.1884 0.1331 -1.4155 0.1569

##

## Residual standard error: 1.180056

## Multiple R-squared: 0

##

## Standardized Residuals:

## Min Q1 Med Q3 Max

## -3.21626368 -0.06468471 0.06928142 0.30928820 3.87777103

##

## Regime 2

## ---------

## Estimate Std. Error t value Pr(>|t|)

## (Intercept)(S) 0.9570 0.1058 9.0454 < 2.2e-16 ***

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## Residual standard error: 0.9365897

## Multiple R-squared: 0

##

## Standardized Residuals:

## Min Q1 Med Q3 Max

## -1.79190488 -0.30216667 -0.06922273 0.17371448 2.84467795

##

## Transition probabilities:

## Regime 1 Regime 2

## Regime 1 0.97641911 0.02280896

## Regime 2 0.02358089 0.97719104

plotProb(mod.mswm,which=1)